- トータルサポート増設計画 Report4

トピックス

元役場職員の学習譚~所得税編~

こんにちは!税理士法人トータルサポートの東山です!

はやくも税理士法人トータルサポートに就職してから4ヶ月が経ちました

業務は知識が必要なことも多く大変なこともありますが、優しい先輩方にサポートしていただきながら日々奮闘しています!

さて、私は今所得税の勉強をしています。

私は以前役場で働いており、確定申告の相談会にも出ていたこともあります。

なので、所得税の知識はあると思っていましたが、、

改めて勉強してみると知らなかったこともたくさんあり所得税の奥深さに驚いています…!

今回は、私が特に印象に残ったことを紹介させていただいます!

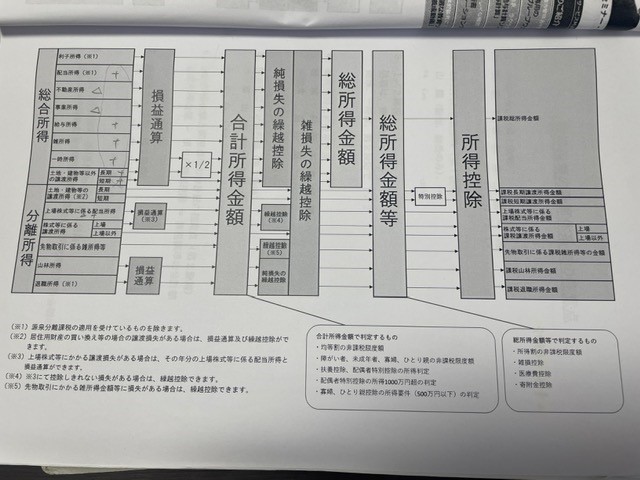

所得税を勉強していると、合計所得金額、総所得金額、総所得金額等という似たような言葉が複数出てきます。

簡単に説明すると、

合計所得金額とは、総合所得、分離所得(土地・建物等の譲渡所得など)を合計した金額(純損失または雑損失等の繰越控除を適用する前の金額)のことをいいます。

総所得金額とは、総合所得に損益通算や、前年から繰り越した純損失・雑損失の繰越控除を適用した後の金額のことをいいます。

この金額は分離課税の所得を含んでいません。

総所得金額等とは、合計所得金額から、純損失または雑損失等の繰越控除を適用した後のすべての合計所得のことをいいます。

総所得金額に分離課税の所得を加えた金額ということになります。

この3つの言葉の違いを理解するのにとても苦労しました…

何回も所長に聞き図解で説明していただきやっと理解することができました。

ちなみに、合計所得金額は、

・扶養控除、配偶者控除の判定や

・寡婦、ひとり親の控除の所得要件(500万以下)の判定

などに使用されます。

また、総所得金額等は、

・雑損控除

・医療費控除

・寄附金控除

などに使用されます。

この点については、役場で勉強していた時も知らなかった点になるのでとても印象に残りました!

確定申告の時期が近づいているので業務に役立てられるよう頑張ります!!

◆総所得金額等|国税庁 (nta.go.jp)

税理士紹介

税理士紹介  事務所案内

事務所案内  採用情報

採用情報 CONTACT

税理士法人トータルサポートに関して、

ご相談・お問い合わせをお待ちしております。

- 0598-50-5577 〈 受付時間 〉平日 9:00 ~ 17:30

- お問い合わせフォーム