- 家族でディズニーオンアイス津へ

トピックス

インボイス制度~2割特例とは~

こんにちは!税理士法人トータルサポートのHです。

消費税のインボイス制度が導入されて11か月が経過しました。

私は、プライベートでもレシートをもらった時にインボイスの要件を満たしているか(登録番号の記載があるか、消費税率や税額の記載がされているかなど)、つい確認する癖がついてしまいましたが、みなさんはどうですか?

さて、本日はインボイス制度が開始されたことで導入された「2割特例」について話していきたいと思います。

「2割特例」って何?

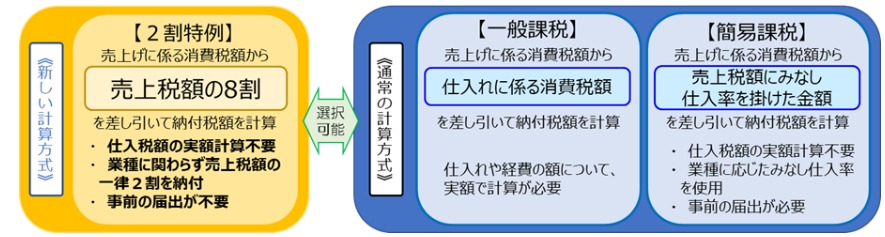

「2割特例」は、消費税の納税額を計算する方法の一つです。

インボイスの登録事業者になると、消費税の課税事業者として、確定申告の時期に納める消費税の額を自ら計算し、国に納める義務が発生します。

インボイス導入前までは、消費税の納税額の計算方法は「一般課税」と「簡易課税」の2種類でしたが、

インボイス導入にあったって「2割特例」が追加されました。

※国税庁HP(2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要|国税庁 (nta.go.jp))より

「2割特例」は、簡易課税と同様に預かった消費税の額が計算の基準となるため、支払先がインボイスの登録事業者か確認する必要がないため、

一般課税と比べて事務の手間が軽減されます。

また、卸売業、小売業以外の事業をされている事業者は、簡易課税よりも納める額が少なくなるというメリットもあります。

「2割特例」は誰でも利用できる?

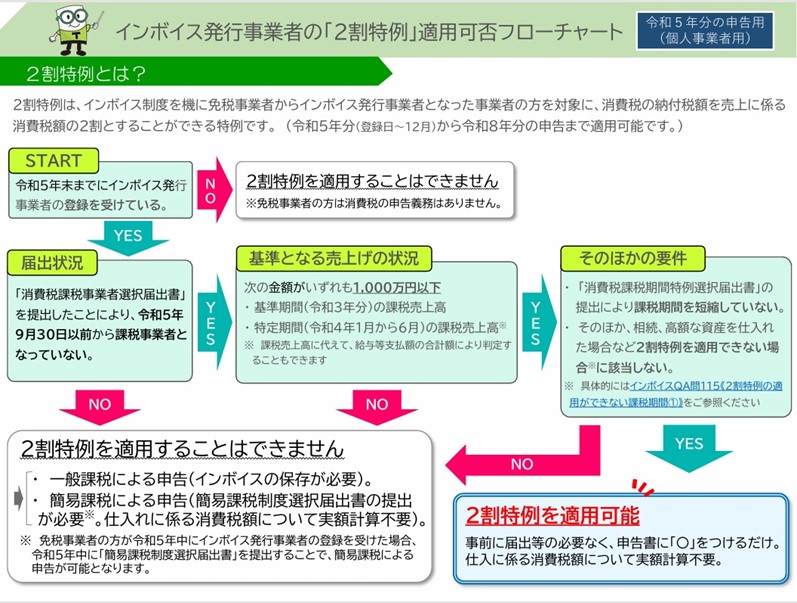

「特例」とあるように、「2割特例」は誰でも適用できるわけではありません。

インボイスに登録したことで、消費税が免税事業者から課税事業者になった者だけが適用することができます。

なお、2割特例を適用できる期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間となります(令和6年9月現在)

※国税庁HP(2割特例 特設ページ|国税庁 (nta.go.jp))より

2割特例の適用に当たっての事前届出は不要です。消費税の確定申告書に「2割特例を受ける旨」を付記することで

適用が受けられます。

また、継続適用などの縛りはなく、確定申告ごとに2割特例と一般課税または簡易課税のうち、有利となる方法を選択することが可能です。

自分はどの計算方法が適用できるのか、当期または今年はどの方法を適用することが有利となるのか・・・、

迷った場合はぜひお気軽にご相談ください!

それでは、今回もブログをご覧いただき、ありがとうございました。

今後も皆様のお力になれるような情報を発信していきますので、次回もご期待ください♪

税理士紹介

税理士紹介  事務所案内

事務所案内  採用情報

採用情報 CONTACT

税理士法人トータルサポートに関して、

ご相談・お問い合わせをお待ちしております。

- 0598-50-5577 〈 受付時間 〉平日 9:00 ~ 17:30

- お問い合わせフォーム