- 確定申告

トピックス

相続、贈与に関するご相談が増加しています

1.相続税

平成27年から相続税の改正が行われ、相続、贈与の相談が増加しています。「相続税の申告をしてほしい。」「税金がかかるか一度計算をしてほしい。」、「贈与をどのようにしていったらいいか。」、「会社の株式をどうしよう。」といった相談や申告の依頼が急増しています。

国税庁は、令和5年分の相続税の申告状況について、被相続人の数は1,576,016人、相続税の申告をした人は193,861人、課税対象となった人は155,740人(前年より4,882人の増)だったと発表しました。課税の対象となった人の割合は9.9%となっております。

よく分からないことがありましたら、なんなりと相談してください。

2.税制改正大網

令和7年度の税制改正は、令和7年3月に成立しました。主な改正内容は、次のとおりです。

1)所得税関係

イ.基礎控除

(イ)基礎控除について、令和7年分の所得税から合計所得金額が2,350万円以下である個人の基礎控除の額は次のとおりとなります。

① 合計所得金額が132万円以下である個人 95万円

② 合計所得金額が132万円超 336万円以下である個人 88万円

③ 合計所得金額が336万円超 489万円以下である個人 68万円

④ 合計所得金額が489万円超 655万円以下である個人 63万円

⑤ 合計所得金額が655万円超 2,350万円以下である個人 58万円

⑥ 合計所得金額が2,350万円超 2,400万円以下である個人 48万円

⑦ 合計所得金額が2,400万円超 2,450万円以下である個人 32万円

⑧ 合計所得金額が2,450万円超 2,500万円以下である個人 16万円

(注)②、③及び④については、令和7年分及び令和8年分の所得税について適用されます。

ロ.給与所得控除

給与所得控除について、令和7年分の所得税から55万円の最低保証額が65万円に引き上げられます。

ハ. 特定親族特別控除

令和7年分の所得税から居住者が生計を一にする年齢19歳以上23歳未満の親族等(その居住者の配偶者及び青色事業専従者等を除き、合計所得金額が123万円以下であるものに限ります。)で控除対象扶養親族に該当しないものを有する場合には、その居住者のその年分の総所得金額等から次の控除額を控除することとされます。

二.生命保険料控除

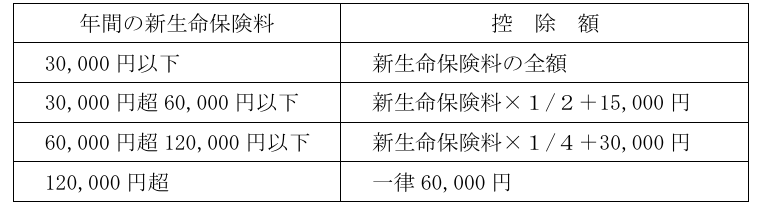

(イ)新生命保険料に係る一般生命保険料控除について、居住者が年齢23歳未満の扶養親族を有する場合には、令和8年分における一般生命保険料控除の控除額の計算が、次のとおりとされます。

(ロ)旧生命保険料及び上記(イ)の適用がある新生命保険料を支払った場合には、一般生命保険料控除の適用限度額は6万円(現行:4万円)となります。

(注)一般生命保険料控除、介護医療保険料控除及び個人年金保険料控除の合計適用限度額は12万円となります(現行と同じ。)。

ホ. 住宅借入金等を有する場合の所得税額の特別控除

特例対象個人が、「認定住宅等の新築等」をして、令和7年1月1日から同年12月31日までの間に居住の用に供した場合の住宅借入金等の年末残高の限度額(借入限度額)を次のとおりとして特例の適用ができることとされます。

2)資産税関係

イ.直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置の適用期限が、2年延長されます。

ロ. 令和7年1月1日以後、個人の事業用資産に係る贈与税の納税猶予制度における事業従事要件について、贈与の直前において(現行:贈与の日まで引き続き3年以上)特定事業用資産に係る事業に従事していたこととされます。

ハ.令和7年1月1日以後、非上場株式等に係る贈与税の納税猶予の特例制度における役員就任要件について、贈与の直前において(現行:贈与の日まで引き続き3年以上)特例認定贈与承継会社の役員等であることとされます。

3)法人税関係

イ.中小企業者等の法人税の軽減税率の特例

(イ)適用期限が2年延長されます。

(ロ)所得の金額が年10億円を超える事業年度について、所得の金額のうち年800万円以下の金額に適用される税率が、17%(現行:15%)に引き上げられます。

ロ.防衛特別法人税の創設

令和8年4月1日以後に開始する事業年度から、防衛特別法人税が創設されます。

(イ)納税義務者

各事業年度の所得に対する法人税を課される法人

(ロ)課税の範囲

法人の各課税事業年度の基準法人税額

(ハ)税額の計算

①防衛特別法人税の額は、各課税事業年度の課税標準法人税額(課税標準)に4%の税率を乗じて計算した金額。

②課税標準法人税額は、基準法人税額から基礎控除額を控除した金額。

③基礎控除額は、年500万円。

4)消費税関係

イ.外国人旅行者向け消費税免税制度(輸出物品販売場制度)

外国人旅行者向け消費税免税制度について、令和8年11月以後次の見直しが行われます。

(イ)免税方式の見直し

①輸出物品販売場を経営する事業者が、免税購入対象者に対して免税対象物品を譲渡した場合であって、その免税購入対象者がその購入した日から90日以内に出港地の税関長による確認を受けたときは、その確認をした旨の情報(「税関確認情報」)を輸出物品販売場を経営する事業者において保存することを要件として、その免税対象物品の譲渡について、消費税が免除されます。

(注)上記の改正に伴い、実務上、消費税相当額を含めた価格で販売し、出国時に持出しが確認された場合に輸出物品販売場を経営する事業者から免税購入対象者に対し消費税相当額を返金する「リファンド方式となります。

②免税購入対象者は、購入した免税対象物品について、出国時に旅券等を提示して税関長の確認を受けるものとし、その確認を受けた免税対象物品を国外に持ち出さなければならないこととされます。

3.経済産業大臣の認定

平成24年12月から、個人で経営革新等支援機関として認定されていました。今回、令和5年10月27日付で、引き続き税理士法人トータルサポートとして、認定経営革新等経営支援機関の認定がされました。

平成25年3月末をもって中小企業金融円滑化法が終了したことから、中小企業・小規模事業者に対して、経営改善・事業再生計画の策定などを支援するための認定支援機関が設けられ、対象の皆様を私共が支援することとなりました。

今後も、経営改善計画の作成、金融機関との打ち合わせなど、中小企業の発展に少しでもお役に立てればと考えておりますので、引き続きよろしくお願いします。

4.農業経営アドバイザー

平成25年1月17日、前川浩一が農業経営アドバイザー試験(日本政策金融公庫)に合格しました。

当事務所では従来から農業(生産)法人、認定農家などの方々の農業経営・税務などの各種要望・相談に対して専門的に幅広く対応してまいりました。

これを機に、より一層農業経営の皆様のお役に立てればと考えておりますので、なんなりとご相談ください。お待ちしております。

なお、6次産業化サポート人財バンク(6さぽバンク)にも登録(社団法人食品需給研究センター)しております。併せてよろしくお願いします。

5.相談

最後になりましたが、税理士法人トータルサポートでは、無料相談を実施しております。

どんなに小さなご相談やお問い合わせにも親切に対応し、皆様のあらゆる要望に応えられるよう、スタッフ一丸となって、日々精進して参ります。

お目にかかれる機会があれば幸いです。

住所、氏名、電話番号、相談内容を明記の上、ぜひお気軽にお問合せ下さい。

> ホームページからのお問い合わせはこちら <<

税理士紹介

税理士紹介  事務所案内

事務所案内  採用情報

採用情報 CONTACT

税理士法人トータルサポートに関して、

ご相談・お問い合わせをお待ちしております。

- 0598-50-5577 〈 受付時間 〉平日 9:00 ~ 17:30

- お問い合わせフォーム