- 福利厚生企画! ~親孝行プラン~

トピックス

法人税法を受験して

こんにちは!

トータルサポートの鈴木です!

暑い日が続いておりますがもう8月、あと1ヶ月の辛抱といったところです。

さて、8/5〜8/7の3日間は令和7年度の税理士試験が実施されました。

受験生にとって1年間の成果を発揮できる瞬間であり、最も緊張する期間です。

その中で、私は2日目の9時に実施される法人税法を受験いたしました。

昨年9月開講のコースに申し込みが11ヶ月の講義を受け、答練も受けてきたわけですが、税理士試験最難関と言われる科目、難所を話し始めると簡単に論文が書けそうです笑

出題から感じる実務との相互関連

今回の出題内容としては、

理論:50点

1、益金の額(値引きを考慮する変動対価):10点

2、グループ法人税制、寄附修正事由

3、一般社団法人の交際費の定額控除限度額:2と3で計20点

4、無対価合併の欠損金の引き継ぎ制限、特定資産譲渡損失額:20点

計算(大きな論点として):50点

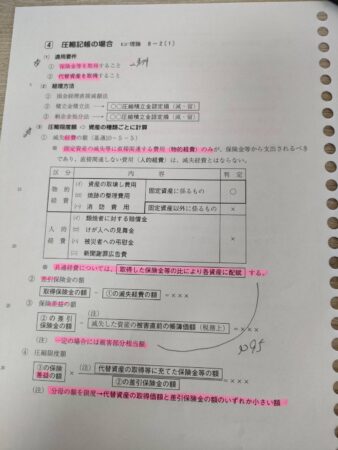

1、保険差益の圧縮記帳(先行取得)

2、特別償却準備金の戻入

3、交換の圧縮記帳

4、役員報酬(特定同族会社判定、特殊関係使用人など総合的)

5、中小企業向け賃上税制

6、通達9−2−43に該当する使用人賞与の損金算入時期

7、別表五(一)の記入

無対価合併を主として欠損金と譲渡損失を問うていることから、実務的に適格合併は対価を交付しないことが多いこと、適格合併で被合併法人の欠損金と含み損資産を自分のものにする事例が多いことを示唆している設問のように感じました。

計算においても、近年の社会情勢として懸念が多い災害に関する事例として先行取得による保険差益の圧縮記帳、資本金が3,000万円(1億円以下)であることによる中小企業向け賃上げ税制など直近の税制改正からもかなりホットな話題を出題していて、実務家の先生が重視している論点が特に目立っていた印象を感じました。

勉強を進めるにあたって重要に思うこと

・泥臭く毎日コツコツ知識を積み立てること

・横軸が通っている学問なので、覚えるのでなく「理解」すること

(理解を介した暗記は忘れにくくなるため膨大な暗記にも有効です)

法人税法のような範囲も広く難易度も高い学問は、これが1年間熱量を変えずにこなせるか、にかかっていると思います。

この11ヶ月で約1,200時間〜1,300時間くらい勉強して、教材と答練の内容もCランク問題もほぼ全て自分の言葉で理路整然と説明できるくらい勉強したつもりでした。

それでも、変動対価と一般社団法人交際費の計20点は未学習項目でした・・・

それでも、論文式試験は基本空白を作ってはいけません。

1文でも1行でも何か自分の力を解答用紙に示し、それが1点、1%の差を作ります。

自分の中で理路整然と話せるレベルで理解しているのならば、例え一般社団法人の定額控除限度額を知らなくても、収益の額や交際費の分析で部分点は稼げます。白紙は0点です。

来年に向けて

法人税法は専門学校3つで自己採点をしていて11月末の結果を待っているところです。

また、令和8年試験は相続税法と、余力を何とか作ってもう1科目、国税徴収法、事業税、固定資産税あたりのどれかをしようと思っています。後ろ3科目は1月開講の初学者コースがあるので、次の1年官報合格を決め切る勢いで走り抜けます。

最後に、法人税法に限った話ではありませんが、税法科目というものは税理士科目としての重要性もさることながら、税理士事務所の決算・月次業務の遂行、税務コンサルティングにあたっても非常に有用な知識を培うことができます。

1年間で学んだことを、今後における自分の蓄えとして、そして後輩にこの有用性を伝えれる存在として、日々進歩し続けていく所存でございます。

今後も、よろしくお願いいたします。

税理士紹介

税理士紹介  事務所案内

事務所案内  採用情報

採用情報 CONTACT

税理士法人トータルサポートに関して、

ご相談・お問い合わせをお待ちしております。

- 0598-50-5577 〈 受付時間 〉平日 9:00 ~ 17:30

- お問い合わせフォーム