- 初めてのハーフマラソン挑戦! ~会計事務所職員のフルマラソンサブ4への道~

トピックス

税理士試験受験録 ①比準要素数1の会社

こんにちは!

トータルサポートの鈴木です!

今年も9月半ば、2025年もあと3ヶ月余りとなりました。

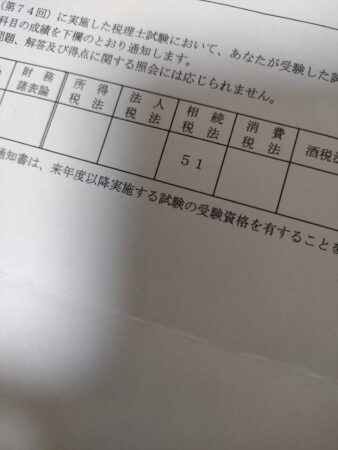

今年、令和7年度試験の法人税法を受験しましたが、来年は相続税法と事業税の2科目を受験する予定です。

相続税法は令和6年度試験にて51点で不合格だったので、2回目の挑戦です。

この試験、合格発表までが4ヶ月あるので、次の科目への移行か同じ科目を継続するかの判断が、9月の段階でなかなかつきにくいのが本当に頭の痛いところです・・・

9月開講の相続税講座がこの9月中旬からスタートし、更に1月開講の事業税講座も始まるので、来年度で官報合格を目指す大勝負です。

範囲の広い税法科目では、この計算をするよね?何で?を追求し続けることで、理解し、暗記要素を減らして脳にコスパよく落とし込む学習に持っていくことが重要です。

そこで、この1年間、暗記要素を減らして理解による学習をした成果を、主に相続税につき随時発表していこうと思っております。今回はその初回となります。

〜取引相場のない株式の評価 比準要素数1の会社〜

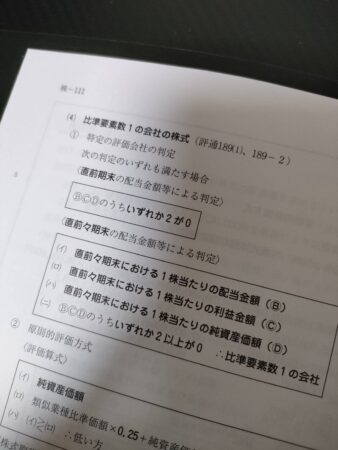

1、判定

次のいずれも満たす場合、比準要素数1の会社に該当します。

(1)、次の(イ)、(ロ)、(ハ)うち、いずれか2要素がゼロであること

(イ) 直前期末における1株あたり配当金額

(ロ) 直前期末における1株あたり利益金額

(ハ) 直前期末における1株あたり純資産価額(帳簿価額)

(2)、次の(イ)、(ロ)、(ハ)のうち、いずれか2要素以上がゼロであること

(イ) 直前々期末における1株あたり配当金額

(ロ) 直前々期末における1株あたり利益金額

(ハ) 直前々期末における1株あたり純資産価額(帳簿価額)

2、計算(原則評価方式による価額)

次の(1)と(2)のいずれか低い価額となります。

- 純資産価額方式による価額

- 類似業種比準価額✖︎25%+純資産価額✖︎75%

(注) 株式の取得者と同族関係者の議決権総数が全体の50%以下の場合

(1)は純資産価額✖︎80%となります。

この「比準要素数1の会社」については、判定式や計算式が複雑になっており、考えさせることが多々有ります。

今回、この事例について、「ああそうだったのかと思える」ような解説をします。

(あくまで私の一考察なので、「えー、それはそうなの」といったことが随所にあるかもわかりませんが、私の1つの考え方に過ぎませんのでご理解ください。)

Ⅰ、判定について

まず、配当、利益、純資産がゼロであることに着眼点を置きます。

つまり、配当をしていなくて、利益もマイナスで、純資産だけがプラスの状態という仮定のもとに考えます。

また、このような場合、利益がマイナスであることから、利益剰余金が限りなく少ないことが想像出来るので、配当可能性はなく、配当はほぼゼロ(できない)と考えられます。

そこで、直前期の利益がマイナスで、純資産がプラスに踏みとどまっていれば、配当がマイナスですから、直前期は要件を満たします。

更に、2年前も配当がない前提で、利益がマイナスであれば、要件を全て満たして、比順要素数1の会社に該当します(直前期の純資産がプラスならば、この条件下であれば直前々期の純資産は必ずプラスとなります。)。

Ⅱ、計算式について

取引相場のない株式の価額は、自社と類似する業種と比準した価額と純資産ベースの株価(相続税評価額)を考慮して算出されます。

ただし、配当をしない、利益も出ない、純資産だけプラス状態というような会社は、経営状態、営業成績、資産内容が一般の会社と異なっており、通常の評価会社とは少し違った状態の会社であるといえます。

そこで、「比準要素数1の会社」では、類似する業種と比準した価額を25%とし、純資産がプラスであることから、純資産価額での価額を75%と評価することとしています。

(最後に、今述べた価額と純資産価額(相続税評価額)との比較をし、低い方を採用することとしていますが、基本25%と75%の算式の方が低くなることがほとんどです。)

このように、計算式を見ると複雑であっても、言葉で表現すると、「あー、なるほどね。そうだったのか。」と理解できるのではないでしょうか。会計や税法を学習している人にとって、このようなことは随所に見受けられることができると思います。

3、経営の観点からの見方

中小法人にとっては、経営と所有が一致しており、また、留保金課税が実質ないこともあり、配当をしない中小法人がほとんどです。また、決算を見ていると、これまでは毎年利益が出ており、剰余金がかなりの額であったものの、経営状態が日に日に悪化して、赤字経営となっているが、過去の蓄えで、かろうじて経営を行っており、純資産(帳簿価額)だけがプラスといった法人が老舗を中心にかなりあると考えられます。

このような場合、現況のままで経営をV字回復させるのは非常に厳しく、例えば、親から子へ事業を承継して、若い力でもって事業を立て直すか、M &Aを行って新たな見方で、会社を再構築し、再び黒地経営の法人にするといった荒療治が必要なのではないでしょうか。

また、「比準要素数1の会社」に該当した場合の株式の価額は、純資産価額(相続税評価額)での価額が75%を占めるため、通常の評価会社に比べて株価が高く計算されることとなります。したがって、株式の贈与や譲渡の場合、高く算出された価額で行われるため、贈与税や所得税が高くなることにも、留意する必要があります。

来年の8月頃まで、随時このような勉強内容の発表をしていこうと思っていますので、よろしくお願いいたします。

関連トピックス

トピックス一覧 税理士紹介

税理士紹介  事務所案内

事務所案内  採用情報

採用情報 CONTACT

税理士法人トータルサポートに関して、

ご相談・お問い合わせをお待ちしております。

- 0598-50-5577 〈 受付時間 〉平日 9:00 ~ 17:30

- お問い合わせフォーム