- 確定申告終了!そして、、、

トピックス

税理士試験受験録 ②ドライブイン業者のチップが交際費等に該当するか

こんにちは。

税理士法人トータルサポートの鈴木です。

引き続き、税理士試験の受験を通じて学んだ内容になります。

今回は法人税法からの出題です。

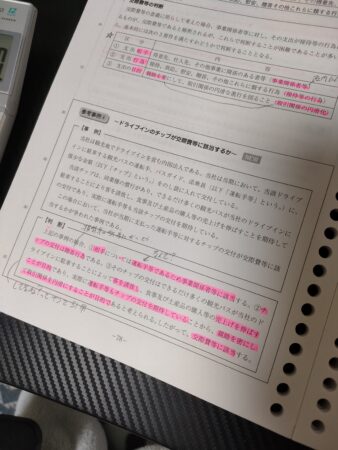

〜ドライブイン業者のチップが交際費等に該当するか〜

事例:ドライブイン事件

当社は観光地でドライブインを営む内国法人である。当社は当期において、当該ドライブインに駐車する観光バスの運転手、バスガイド、添乗員(以下「運転手等」という。)に、僅少な金額(以下「チップ」という。)をのし袋に入れて交付している。

当該チップは、同業種の慣行があり、できるだけ多くの観光バスが当社のドライブインに駐車することにより客を誘致し、食事及び土産品の購入等の売り上げを伸ばすことを期待しての交付であり、実際に運転手等も当該チップの交付を期待している。

この場合において、当社が当期に支払った運転手等に対するチップの交付が交際費等に該当するかが争われた事例である。

判決:東京高等裁判所昭和52年11月30日判決

上記の事例の場合、①相手については運転手等であるため事業関係者等に該当する。②チップの交付は贈答行為である。③そのチップの交付はできるだけ多くの観光バスが当社のドライブインに駐車することによって客を誘致し、食事及び土産品の購入等の売り上げを伸ばすことが目的であり、実際に運転手等もチップの交付を期待していることから、親睦を密にして取引関係を円滑にすることが目的であると考えられる。

したがって、交際費等に該当する。

oplus_32

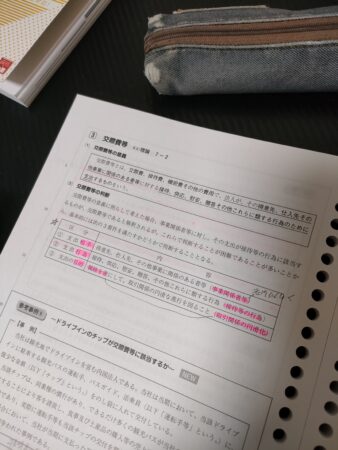

1、法人税法における交際費等の要件

以下は筆者の個人的な見解ですので、よろしくお願いいたします。

①支出相手が事業関係者等(取引先、仕入先等)であること

②支出行為が接待、供応、慰安、贈答その他これらに準ずる行為

③支出目的が親睦を密にして、取引関係の円滑な進行を図ること

これら全てを満たすような行為に係る支出については交際費等であるといえます。

したがって、交際費というのは、安直に飲食費や贈答品代ならば経費にできるようなものではなく、むしろ上記①〜③を満たすことが客観的な証拠として残る(実態が説明できるような)ことで、初めて損金経理できるものなのです。

2、当議事案が交際費等に該当することについて

上記①〜③に当てはめていくことで、判断していくこととなります。

①については、支出した先が運転手等であり、客の誘致の期待もあることからドライブインの運営をしていくにあたって、事業関係者等に該当するといえます。

②については、運転手等への贈答行為に該当します。

③については、駐車によって客を誘致し、売上を伸ばすことが目的であり、運転手等もチップの交付を期待していることから、親睦を密にして取引を円滑にすることが目的といえます。

①と②を満たしても、③の説明が明確にできないと、反対給付が無いと認められ寄付金に該当することとなり、損金算入限度額が大幅に減少する可能性も秘めている、非常に危険な事例であります。

更に、チップという性質上、請求書等の発行が基本無いものであると考えられるため、実態の説明はより一層厳密に行う必要があります。

oplus_32

3、交際費等の注意点

中小法人等(期末資本金1億円以下)であれば800万円の定額控除限度額があるため、交際費で落とすことが容易に見えますが、実態基準の場合、かなり厳しい側面があります。

交際費等は、万が一認定されなかった場合に、寄付金や役員賞与となり、場合によっては全額が損金不算入になる可能性を秘めた、諸刃の剣といえます。

他にも、専ら会社の役員・従業員で行う飲食も、福利厚生のようで、社内飲食費として交際費等に該当します。(措法61の4⑥⑧)

法人の経営においては、何でも経費にするのではなく、損金経理できるものの要件をしっかり理解し、健全に税務処理していかなければなりません。

https://www.sozeishiryokan.or.jp/wp-content/uploads/_media/award/z_pdf/ronbun_h27_09.pdf

引用:法人税法における不確定概念の解釈についての一考察 p87〜

公益財団法人 租税資料館より

税理士紹介

税理士紹介  事務所案内

事務所案内  採用情報

採用情報 CONTACT

税理士法人トータルサポートに関して、

ご相談・お問い合わせをお待ちしております。

- 0598-50-5577 〈 受付時間 〉平日 9:00 ~ 17:30

- お問い合わせフォーム