- 防災の日

トピックス

相続、贈与に関するご相談が増加しています

1.相続税

平成27年から相続税の改正が行われ、相続、贈与の相談が増加しています。「相続税の申告をしてほしい。」「税金がかかるか一度計算をしてほしい。」、「贈与をどのようにしていったらいいか。」、「会社の株式をどうしよう。」といった相談や申告の依頼が急増しています。

国税庁は、令和6年分の相続税の申告状況について、被相続人の数は1,605,378人、相続税の申告をした人は206,485人、課税対象となった人は166,730人(前年より10,990人の増)だったと発表しました。課税の対象となった人の割合は10.4%となっております。

よく分からないことがありましたら、なんなりと相談してください。

2.税制改正大網

令和8年度の税制改正大網は、令和7年12月に発表されました。なお、成立は令和8年3月末の予定です。主な改正案は、次のとおりです。

1) 個人所得課税

1.基礎控除等への対応

(1)基礎控除

①基礎控除について、合計所得金額が2,350万円以下である個人の控除額が4万円引き上げられる予定です。

②上記①の見直しの結果、基礎控除額は次のとおりとなります。

イ 合計所得金額が2,350万円以下である個人 62万円

ロ 合計所得金額が2,350万円を超え2,400万円以下である個人 48万円

ハ 合計所得金額が2,400万円を超え2,450万円以下である個人 32万円

ニ 合計所得金額が2,450万円を超え2,500万円以下である個人 16万円

(注)上記の改正は、令和8年分以後の所得税について適用されます。なお、給与等及び公的年金の源泉徴収については、令和9年1月1日以後に支払うべき給与等又は公的年金について適用されます。

(参考)基礎控除の特例

(2)給与所得控除

①給与所得控除について、65万の最低保証額が69万円に引き上げられる予定です。

②上記①の改正に伴い、給与所得の源泉徴収税額表(月額表、日額表)、賞与に対する源泉徴収税額の算出率の表、年末調整のための給与所得控除後の給与等の金額の表等について所要の措置が行われます。

(注)上記の改正は、令和8年分以後の所得税について適用されます。なお、上記②の給与所得の源泉徴収税額表月額表、日額表)及び、賞与に対する源泉徴収税額の算出率の表の改正については、令和9年1月1日以後に支払うべき給与等について適用されます。

(3)上記(1)及び(2)の見直しに伴う措置

①同一生計配偶者及び扶養親族の合計所得金額要件が62万円以下(現行:58万円以下)に引き上げられる予定です。

②ひとり親の生計を一にする子の総所得金額等の合計額の要件が62万円以下(現行:58万円以下)に引き上げられる予定です。

③勤労学生の合計所得金額要件が89万円に(現行:85万円以下)に引き上げられる予定です。

④家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保証額が69万(現行:65万円)に引き上げられる予定です。

(注)上記の改正は、令和8年分以後の所得税に適用されます。

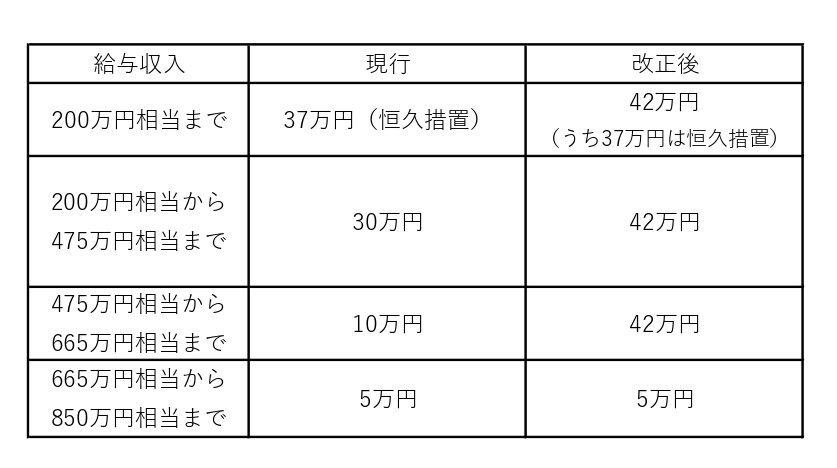

(4)令和7年分以後の各年分の基礎控除等の特例

居住者のその年分の合計所得金額が655万円(令和10年分以後の各年分にあっては、132万円)以下である場合の基礎控除の控除額の加算額が次に掲げる年分の区分に応じそれぞれ次に定める金額とされる予定です。

イ 令和8年分及び令和9年分 次に掲げる場合の区分に応じそれぞれ次に定める金額

(イ) その居住者のその年分の合計所得金額が489万円以下である場合 42万円

(ロ) その居住者のその年分の合計所得金額が489万円を超えるある場合 5万円

ロ 令和10年分以後の各年分 37万円

(5) 給与所得控除の最低保証額の特例の創設

①令和8年及び令和9年における給与所得控除の最低保証額を5万円引き上げる特例が創設される予定です。

②上記①の特例は、年末調整において適用される予定です。

(6)ひとり親控除

ひとり親控除について、控除額が38万円(現行:35万円)に引き上げられる予定です。

(注)上記の改正は、令和9年分以後の所得税について適用されます。

(参考)

(地方税)

(1)給与所得控除

①給与所得控除について、65万円の最低保証額が69万円に引き上げられる予定です。

②令和9年度及び令和10年度分の個人住民税に係る給与所得控除の最低保証額について、①に加え、5万円引き上げられる予定です。

(2)所得税における(1)から(5)までの見直しに伴う措置

①同一生計配偶者及び扶養親族の前年の合計所得金額要件が62万以下(現行:58万円以下)に引き上げられる予定です。

②ひとり親の生計を一にする子の前年の総所得金額等の合計額の要件が62万以下(現行:58万以下)に引き上げられる予定です。

③勤労学生の前年の合計所得金額要件が89万以下(現行:85万円以下)に引き上げられる予定です。

(注)上記の改正は、令和9年度分以後の個人住民税について適用されます。

(3)ひとり親控除

①ひとり親控除について、控除額が33万(現行:30万円)に引き上げられる予定です。

(注)上記の改正は、令和10年度以後の個人住民税について適用されます。

2.住宅・土地税制

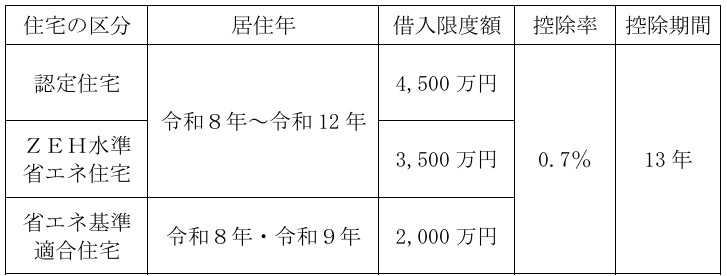

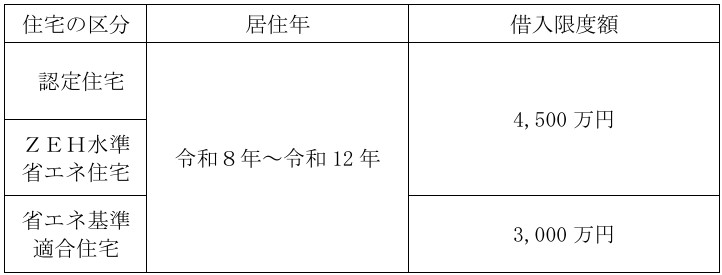

(1)住宅借入金を有する場合の所得税額の特別控除について、適用期限(令和7年12月31日)が令和12年12月31日まで5年延長するとともに、次の措置が講じられる予定です。

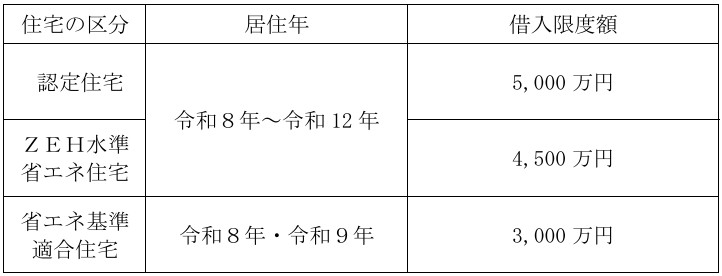

①住宅の取得等をして令和8年から令和12年までの間に居住の用に供した場合の住宅借入金等の年末残高の限度額(借入限度額)、控除率及び控除期間が次のとおりとされる予定です。

イ 認定住宅等の新築等の場合

ロ 認定住宅等である既存住宅の取得の場合

ハ イ及びロ以外の住宅の取得等の場合

(注)上記の「イ及びロ以外の住宅の取得等の場合」とは、買取再販住宅の取得、既存住宅の取得又は住宅の増改築等をいいます。

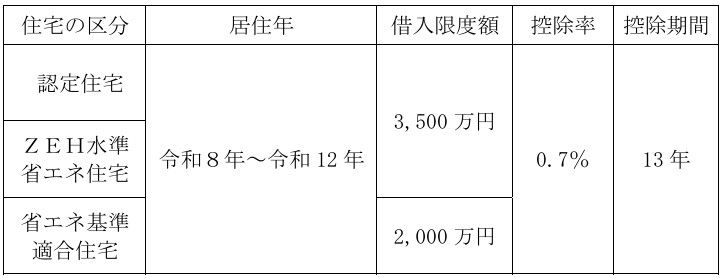

②特例対象個人が、認定住宅の新築等又は認定住宅等である既存住宅の取得をして令和8年から令和12年までの間に居住の用に供した場合(一定の場合を除きます。)の住宅の借入金等の年末残高の限度額(借入限度額)が次のとおりとして本特例の適用ができることとされる予定です。

イ 認定住宅等の新築等の場合

ロ 認定住宅等である既存住宅の取得の場合

③個人が取得等をした床面積が40㎡以上50㎡未満である居住用家屋についても、本特例の適用ができることとされる予定です。ただし、その者の控除期間のうち、その年分の所得税に係る合計所得金額が1,000万円を超える年については適用されません。

(2)優良住宅地の造成等のために土地等を譲渡した場合の長期譲渡所得の課税の特例について、その適用期限が3年延長される予定です。

(3)低未利用土地等を譲渡した場合の長期譲渡所得の100万円特別控除の適用期限が3年延長される予定です。

3. 金融・証券税制

非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置(NISA)について、次の措置が講じられる予定です。

非課税口座内の口座開設可能年齢の下限が撤廃される予定です。

4. 租税特別措置等

(1)特定の基準所得金額の課税の特例について、特例対象者を個人でその者のその年分の基準所得金額が1億6,500万円(現行:3億3,000万円)を超えるものとするとともに、税率が30%(現行:22.5%)に引き上げられる予定です。

(注)上記の改正は、令和9年分以後の所得税について適用されます。

(2)青色申告特別控除について。次の見直しが行われる予定です。

①55万円の青色申告特別控除について、その年分の所得税の確定申告書、貸借対照表及び損益計算書等の提出を、その提出期限までに電子情報処理組織(e-Tax)を使用して行うことを適用要件に加えた上、控除額が65万円に引き上げられる予定です。

②65万円の青色特別控除について、対象者を上記①の見直し後の要件を満たす者であって、その年分の事業に係る仕訳帳及び総勘定元帳につき、電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律の定めるところにより電磁的記録の保存等を行っていること(一定の場合に限ります。)の要件を満たすものとしたうえで、控除額が75万円に引き上げられます。

③10万円の青色申告特別控除の対象者から、その年において不動産所得又は事業所得を生ずべき事業を営むもので、これらの所得に係る取引を簡易な簿記の方法により記録しているもののうち、次に掲げる場合の区分に応じそれぞれ次に定める者が除外される予定です。

イ その者が不動産所得を生ずべき事業を営むものである場合 その年の前々年分の不動産所得に係る金額が1,000万円を超えるもの

ロ その者が事業所得を生ずべき事業を営むものである場合 その年の前々年分の不動産所得に係る金額が1,000万円を超えるもの

(注)上記の改正は、令和9年分以後の所得税に適用されます。

(3) 山林所得に係る森林計画特別控除の適用期限が2年延長されます。

2) 資産課税

1 教育資金の一括贈与に係る贈与税の非課税

直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税について、令和8年3月31日までとされている教育資金管理契約に基づく信託等可能期間を延長せずに終了することとし、同日までに拠出された金銭等については、引き続き本措置が適用される予定です。

2 租税特別措置等

(1)個人の事業用資産に係る相続税・贈与税の納税猶予制度について、個人事業承継計画の提出期限が2年6カ月延長される予定です。

(2)非上場株式等に係る相続税・贈与税の納税猶予制度について、特例承継計画の提出期限が1年6カ月延長される予定です。

(3)医業継続に係る相続税・贈与税の納税猶予制度について、適用期限が3年延長される予定です。

3 相続税等の財産評価の適正化

貸付用不動産の市場価格と相続税評価額との乖離があることから、その取引実態等を考慮し、次の見直しが行われる予定です。

(1)被相続人等が課税時期前5年以内に対価を伴う取引により取得又は新築をした一定の貸付用不動産については、課税時期前における通常の取引価額に相当する金額によって評価されます。

(注)上記の課税時期における通常の取引価額に相当する金額については、課税上の弊害がない限り、被相続人等が取得等をした貸付用不動産に係る取得価額を基に地価の変動等を考慮して計算した価額の100分の80に相当する金額によって評価することができることとされます。

(2)不動産特定共同事業契約又は信託受益権に係る金融商品取引契約のうち一定のものに基づく権利の目的となっている貸付用不動産については、その取得の時期にかかわらず、課税時期における通常の取引価額に相当する金額によって評価されます。

(注)上記の課税時期における通常の取引価額に相当する金額については、課税上の弊害がない限り、出資者等の求めに応じて事業者等が示した適正な処分価格・買取価格等、事業者等が把握している適正な売買実例価額又は定期報告書等に記載された不動産の価格等を参酌して求めた金額によって評価されます。ただし、これらに該当するものがないと認められる場合には、上記①に準じて評価(取得時期や評価の安全性を考慮)されます。

(注)上記の改正は、令和9年1月1日以後に相続等により取得をする財産の評価に適用されます。ただし、上記(1)の改正については、その改正を通達に定める日までに、被相続人等がその所有する土地(同日の5年前から所有しているものに限ります。)に新築をした家屋(同日において建築中のものを含みます。)には適用されません。

3) 法人課税

1 中小企業等の少額減価償却資産の取得価額の損金算入の特例について、対象となる減価償却資産の取得価額が40万円未満(現行:30万円未満)に引き上げられる予定です。

2 特定生産性向上設備等投資促進税制の創設

産業競争力強化法の改正を前提に、青色申告書を提出する法人が、生産等設備を構成する機械装置、工具、器具備品、建物、建物付属設備、構築物及びソフトウェア(一定の規模以上のものに限られます。)で、特定生産性向上設備等(仮称)(その法人が同法の改正法の施行の日から令和11年3月31日までの間に経済産業大臣の確認を受けたものに限ります。)に該当するもの(特定機械装置等といいます。の取得等をし、これを国内にあるその法人の事業の用(貸付けの用を除きます。)に供した場合(その確認を受けた日から同日以後5年を経過する日までの期間内に、特定機械装置等の取得等をし、その事業の用に供した場合に限ります。)には、その事業の用に供した日を含む事業年度においてその特定機械装置等について普通償却限度額との合計でその取得価額までの特別償却(即時償却)とその取得価額の7%(建物、建物付属設備及び構築物については、4%)の税額控除との選択適用ができることとされる予定です。ただし、税額控除における控除税額は当期の法人税額の20%を上限とし、控除限度超過額は3年間の繰越しができることとされます。

(注)「生産等設備」とは、その法人の事業の用に直接供される減価償却資産で構成されているものをいいます。

なお、事務用器具備品、本店、寄宿舎等の建物、福利厚生施設等は該当しません。

(注2)「一定の規模以上のもの」とは、それぞれ次のものをいいます。

①機械装置 1台又は1基の取得価額が160万円以上のもの

②工具及び器具備品 それぞれ1台又は1基の取得価額が120万円以上のもの(それぞれ1台又は1基の取得価額が40万円以上で、かつ、一事業年度におけるその取得価額の合計額が120万円以上のものを含みます。)

③建物 一の取得価額が1,000万円以上のもの

④建物付属設備及び構築物 それぞれ一の取得価額が120万円以上のもの(建物付属設備については、一の取得価額が60万円以上で、かつ、一事業年度におけるその取得価額の合計額が120万円以上のものを含みます。)

⑤ソフトウェア 一の取得価額が70万円以上のもの

3 給与等の支給額が増加した場合の税額控除制度について、次の措置が講じられる予定です。

①全法人向けの措置は、令和8年3月31日をもって廃止されます。

②常時使用する従業員の数が2,000人以下である法人向けの措置は、適用期限(令和9年3月31日)の到来をもって廃止することとし、令和8年4月1日から令和9年3月31日までの間に開始する事業年度について次の見直しが行われます。

イ 原則の税額控除率(10%)が適用できる場合を、継続雇用者給与等支給額の継続雇用者比較給与等支給額に対する増加割合が4%以上(現行:3%以上)である場合とされます。

ロ 継続雇用者給与等支給額の継続雇用者比較給与等支給額に対する増加割合が4%以上である場合に税額控除率に15%を加算する措置を、その増加割合が5%以上である場合に税額控除率に5%(その増加割合が6%以上である場合には、15%)を加算する措置とされます。

ハ 教育訓練費に係る上乗せ措置は、廃止されます。

③ 中小企業向けの措置における教育訓練費に係る上乗せ措置は、廃止されます。

4) 消費課税

1 適格請求書等保存方式に係る経過措置の見直し

(1)適格請求書発行事業者となる小規模個人事業者に係る税額控除に関する経過措置

①個人事業者である適格請求書発行事業者の令和9年及び令和10年に含まれる各課税期間(免税事業者が適格請求書発行事業者となったこと又は課税事業者選択届出書を提出したことにより事業者免税店制度の適用を受けられないこととなる課税期間に限ります。)については、その課税期間における課税標準額に対する消費税額から控除する金額を、その課税標準額に対する消費税額に7割を乗じた額をすることにより、納付税額をその課税標準に対する消費税額の3割とするころができることとされる予定です。

②適格請求書発行事業者が上記①の適用を受けようとする場合には、確定申告書にその旨を付記するものとされます。

③上記①の適用を受けた適格請求書発行事業者が、その適用を受けた課税期間の翌課税期間に係る確定申告期限までに、その翌課税期間について簡易課税制度の適用を受ける旨の届出書を納税地を所轄する税務署長に提出したときは、その翌課税期間から簡易課税制度の適用が認められます。

(注)現行の適格請求書発行事業者となる小規模事業者に係る税額控除に関する経過措置の適用を受けた適格請求書発行事業者についても上記と同様の措置を講ずることとし、令和8年10月1日以後に終了する課税期間から本措置が適用されることとされます。

(2)適格請求書発行事業者以外のものから行った課税仕入れに係る税額控除に関する経過措置

①本経過措置における控除可能割合について、次に掲げる期間の区分に応じ、それぞれ次に定める割合とされる予定です。

イ 令和8年10月1日から令和10年9月30日まで 70%

ロ 令和10年10月1日から令和12年9月30日まで 50%

ハ 令和12年10月1日から令和10年9月30日まで 30%

②一の適格請求書発行事業者以外のものから課税仕入れの額の合計額がその年又はその事業年度で1億円(現行:10億円)を超える場合には、その超えた部分の課税仕入れについて、本措置経過の適用を認めないこととされます。

(注)上記の改正は、令和8年10月1日以後に開始する課税期間から適用されます。

5) 防衛力強化のための税制措置

1 防衛特別所得税(仮称)の創設

(1)納税義務者

① 所得税の納税義務者は、基準所得税額につき、防衛特別所得税を納める義務が生じる予定です。

② 所得税の納税義務者は、その源泉徴収に係る所得税の額につき、防衛特別所得税を徴収し、納付する義務があります。

(2)税額の計算

① 防衛特別所得税は、その年分の基準所得金額に1%の税率を乗じて計算した金額とされます。

② 防衛特別所得税の課税期間は、令和9年以後の当分の間とされます。

③ 基準所得税額の計算その他上記①及び②以外の税額の計算については、復興特別所得税と同様とされます。

2 復興特別所得税の改正

(1) 復興特別所得税の税率が1.1%(現行:2.1%)に引き下げられる予定です。

(2) 復興特別所得税の課税期間を令和29年まで(現行:令和19年まで)の間とされます。

(注)上記(1)の改正は、令和9年分以後の所得税について適用されます。

3.経済産業大臣の認定

平成24年12月から、個人で経営革新等支援機関として認定されていました。今回、令和5年10月27日付で、引き続き税理士法人トータルサポートとして、認定経営革新等経営支援機関の認定がされました。

平成25年3月末をもって中小企業金融円滑化法が終了したことから、中小企業・小規模事業者に対して、経営改善・事業再生計画の策定などを支援するための認定支援機関が設けられ、対象の皆様を私共が支援することとなりました。

今後も、経営改善計画の作成、金融機関との打ち合わせなど、中小企業の発展に少しでもお役に立てればと考えておりますので、引き続きよろしくお願いします。

4.農業経営アドバイザー

平成25年1月17日、前川浩一が農業経営アドバイザー試験(日本政策金融公庫)に合格しました。

当事務所では従来から農業(生産)法人、認定農家などの方々の農業経営・税務などの各種要望・相談に対して専門的に幅広く対応してまいりました。

これを機に、より一層農業経営の皆様のお役に立てればと考えておりますので、なんなりとご相談ください。お待ちしております。

なお、6次産業化サポート人財バンク(6さぽバンク)にも登録(社団法人食品需給研究センター)しております。併せてよろしくお願いします。

5.相談

最後になりましたが、税理士法人トータルサポートでは、無料相談を実施しております。

どんなに小さなご相談やお問い合わせにも親切に対応し、皆様のあらゆる要望に応えられるよう、スタッフ一丸となって、日々精進して参ります。

お目にかかれる機会があれば幸いです。

住所、氏名、電話番号、相談内容を明記の上、ぜひお気軽にお問合せ下さい。

> ホームページからのお問い合わせはこちら <<

税理士紹介

税理士紹介  事務所案内

事務所案内  採用情報

採用情報 CONTACT

税理士法人トータルサポートに関して、

ご相談・お問い合わせをお待ちしております。

- 0598-50-5577 〈 受付時間 〉平日 9:00 ~ 17:30

- お問い合わせフォーム