- 防災の日

トピックス

定額減税の対応 ~給与明細の一例~

皆様こんにちは!!

税理士法人トータルサポートのISHIです。

6月に入り、企業でお給料計算に携わる方は

定額減税を踏まえた給料計算で、てんてこ舞いになっている所かと

思います。

そこで今回は、定額減税の対応として必要な給料明細の一例を

ご紹介したいと思います。

!!!!注意!!!!

今回の定額減税制度において、

給与明細への定額減税額の記載が義務付けとなっています。

必ず記載が必要な内容となるので十分注意してください!!

ポイントとして6月以降の給与明細で必要な内容としては、

『いくら定額減税が受けられているか金額を明記する!!』

ということが必要になります。

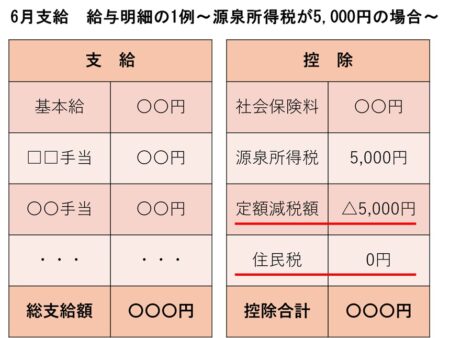

ということで以下が一例になります。

こちら図の赤線の箇所のように、

源泉所得税の項目の下に、『定額減税額 △5,000円』と

『住民税 0円』という表記が必要になります。

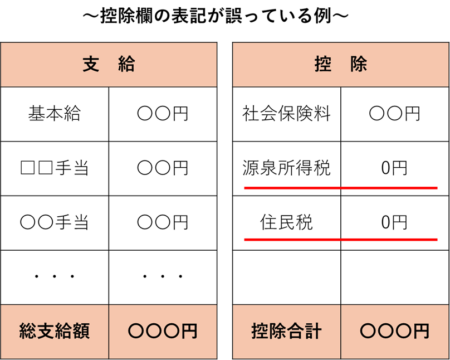

ちなみに誤っている例としては以下の通りです。

こちらの図では、赤線の箇所のように

源泉所得税と住民税が0円となっていますが、

どれぐらい減税が受けられているかが

分からない表記となっています。

このような形で、従業員さんがいくら減税を受けられているか

が分かる形での給料明細が必要になりますのでご注意ください!!!

今回は簡単な給与明細のご紹介でしたが、

今後も様々な情報を発信していきたいと思います。

何か気になることがありましたらお気軽に税理士法人トータルサポートまで

お問い合せ下さい!!

税理士紹介

税理士紹介  事務所案内

事務所案内  採用情報

採用情報 CONTACT

税理士法人トータルサポートに関して、

ご相談・お問い合わせをお待ちしております。

- 0598-50-5577 〈 受付時間 〉平日 9:00 ~ 17:30

- お問い合わせフォーム