- 謹賀新年

トピックス

定額減税の対応 ~給与明細の一例 賞与と7月以降の場合~

皆様こんにちは!!

税理士法人トータルサポートのISHIです。

以前公開させていただいたブログの『定額減税の対応 ~給与明細の一例~』

が予想を上回るアクセス数だったため、引き続いて給与明細の1例をご紹介させていただきます。

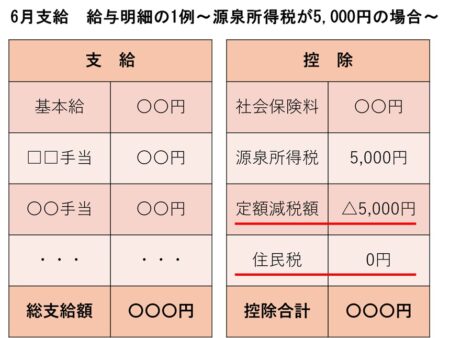

以前のブログでは、6月に払う給与明細をご紹介しましたが、

今回は賞与と6月以降払い分についてご紹介したいと思います。

↓↓ 前回のブログでご紹介した6月払い分の給料明細

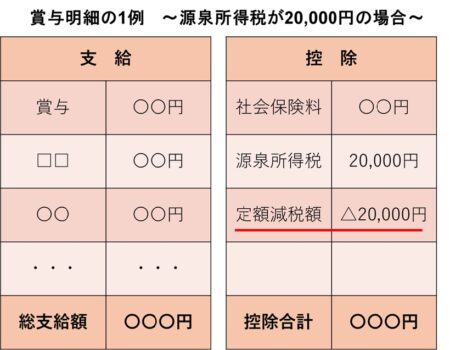

給与での定額減税の場合は6月支払からの給与と賞与が対象となるため、当然ながら賞与も定額減税を受けることが出来ます。

以前の例から引き続き、考えていきましょう。

上の1例の通り、扶養親族がいない場合には、本人分のみの30,000円になるまで、減税を受けることが出来るため、賞与の源泉所得税が20,000円の場合は、全額が控除され、徴収される源泉所得税は0円になります。

※今回の例では、6月給与と賞与で計25,000円が減税されており、控除可能な残額は5,000円となっています。

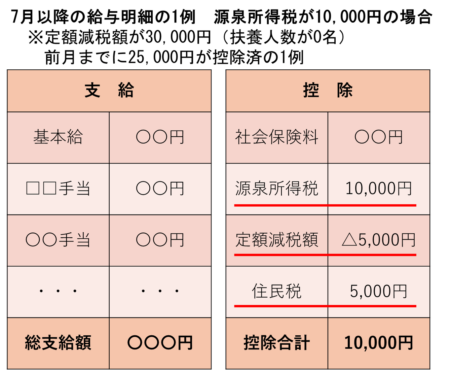

次に7月以降の給与明細では、どうなっていくでしょうか。

下の画像を見てみましょう。

7月の給与の源泉所得税が10,000円の場合は、減税可能な額が

5,000円となるため、控除できる金額は5,000円のみとなり、

控除しきれない5,000円は徴収される形になります。

以上のように、源泉所得税が控除されていくわけですが

控除可能な金額は減税を受ける方の扶養の人数により、

人数 × 30,000円という形で人によって変動します。

給与計算等をご担当される方は十分に気を付けてください。

また定額減税されている内容を文章で明記する場合は以下のようになります。

※※ 記載の文章例 ※※

【定額減税】 控除前所得税額 〇〇円 定額減税 □□円 控除後残額 △△円

それでは今回もブログをご覧いただき、ありがとうございます。

今後も皆様のお力になる情報を発信していきたいと思いますので

ご期待ください。

その他気になることがありましたらお気軽にご相談下さい!!

こちらのお問い合わせフォームやお電話をご利用ください。

税理士紹介

税理士紹介  事務所案内

事務所案内  採用情報

採用情報 CONTACT

税理士法人トータルサポートに関して、

ご相談・お問い合わせをお待ちしております。

- 0598-50-5577 〈 受付時間 〉平日 9:00 ~ 17:30

- お問い合わせフォーム