- 5月になって

トピックス

賞与の源泉所得税の計算ってどうするの??

皆様こんにちは!!

税理士法人トータルサポートのISHIです。

今回は、時々お客様からご質問を頂く、

賞与の源泉所得税の計算方法についてご紹介したいと思います。

賞与は、通常毎月支払われる給与と違い、必ずしも全ての会社で

支払われるものではありませんが、各会社で定められている就業規則に

基づいて支給されています。

そんな賞与ですが給与とは若干、源泉所得税の計算方法が異なるため

下記の計算式やHPリンクをご参考ください。

賞与の源泉所得税の計算について

<計算式>

源泉所得税額 = (賞与支給額 ― 社会保険料等の合計額)× 賞与の源泉徴収税率

※1 賞与の源泉徴収税率は、支給される賞与の前月の社会保険料等控除後の給与額と扶養人数を基に計算されます。

詳しくは、①のリンクをご参照ください

※2 社会保険料等の合計額は、健康保険料・介護保険料・厚生年金保険料・雇用保険料の

合計額になります。

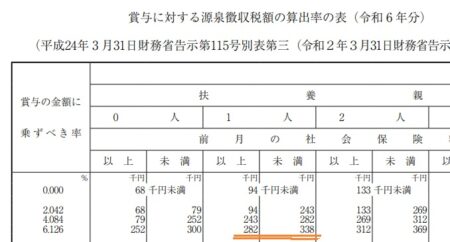

(具体例)Aさん(甲欄)の賞与の源泉徴収税率の計算について

・前月の給与の総支給額:350,000円

・前月の給与の社会保険料等の合計額:50,000円

★・社会保険料控除後の賞与の金額:400,000円

・Aさんの扶養人数:1人

例の場合、総支給額 350,000円 - 社会保険料等額 50,000円 =300,000円となります。

この300,000円が基準の金額となり、①リンクの表に当てはめると税率が6.126%と

なることが分かります。(下の画像 オレンジ線の部分に該当します)

この税率6.126%を上記、社会保険料控除後の賞与の金額(★の箇所) 400,000円に乗ずると源泉所得税額が24,504円となります。

このような形で、賞与の源泉所得税額は計算されます。

以下の参考資料をぜひご利用いただき、正しい計算にご活用ください!!

<参考資料>

① 賞与に対する源泉徴収税額表(国税庁 令和6年源泉徴収税額表より)

それでは、今回もブログをご覧いただきありがとうございます。

今後も皆様のお役に立つ情報を発信していきますので、

ご期待ください(^_-)-☆!!

税理士紹介

税理士紹介  事務所案内

事務所案内  採用情報

採用情報 CONTACT

税理士法人トータルサポートに関して、

ご相談・お問い合わせをお待ちしております。

- 0598-50-5577 〈 受付時間 〉平日 9:00 ~ 17:30

- お問い合わせフォーム